Nouvelles modalités d’évaluation de l’avantage en nature « véhicule »

Jusqu’au 31 janvier 2025, deux arrêtés régissaient les règles en matière d’évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale : l’arrêté du 10 décembre 2002 applicable aux salariés du régime général et l’arrêté du 17 juin 2003 applicable aux salariés du régime agricole.

Depuis le 1er février 2025, c’est l’arrêté du 25 février 2025 relatif à l’évaluation des avantages en nature pour le calcul des cotisations de sécurité sociale des salariés affiliés au régime général et des salariés affiliés au régime agricole qui œuvre en la matière.

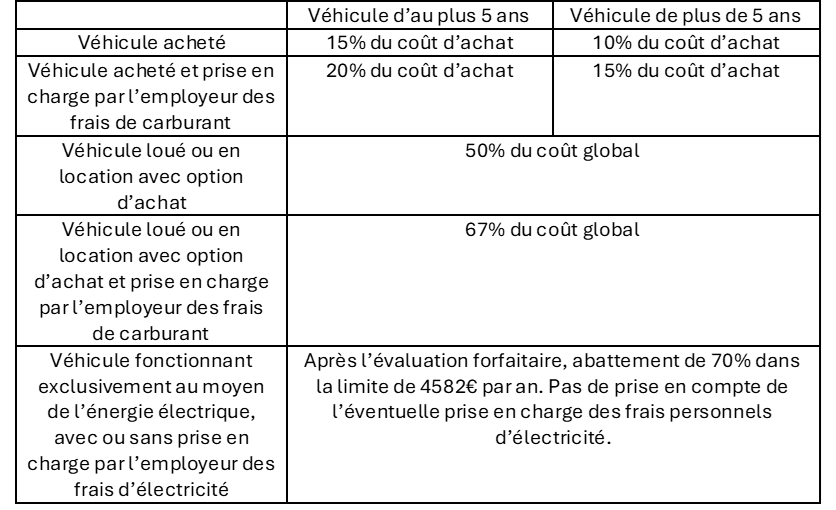

Un nouveau barème des véhicules mis à disposition après le 31 janvier 2025 a été acté.

En cas d’option pour l’évaluation forfaitaire de l’avantage en nature « véhicule », le Bulletin Officiel de la Sécurité Sociale (BOSS) distingue désormais selon que celui-ci a été mis à la disposition du salarié avant ou à compter du 1er février 2025 :

- Pour les véhicules mis à disposition jusqu’au 31 janvier 2025, les taux antérieurs demeurent inchangés, que le véhicule soit loué (30 % du coût global annuel, 40 % si l’employeur paie le carburant) ou acheté (9 % ou 6 % du coût d’achat selon l’âge du véhicule, portés à 12 % et 9 % si l’employeur paie le carburant).

- Pour les mises à disposition intervenant depuis le 1er février 2025, les taux de valorisation ont en revanche été rehaussés par l’arrêté du 25 février précité (cf. tableau ci-dessous).

Le BOSS ajoute, s’agissant des véhicules loués, que l’évaluation ainsi obtenue est plafonnée au montant qui aurait été évalué si l’employeur avait acheté le véhicule, de la même manière que pour les mises à disposition antérieures au 1er février 2025.

D’après le BOSS, « le véhicule est considéré mis à la disposition du salarié à compter de la date d’attribution fixée par l’accord conclu entre l’employeur et le salarié ».

La date d’acquisition du véhicule n’entre pas en ligne de compte. En effet, le BOSS précise qu’« un véhicule acheté par l’employeur avant le 1er février 2025 mais mis à la disposition d’un salarié après cette date se voit appliquer les nouvelles modalités, y compris s’il avait déjà été attribué à un premier salarié avant cette date ».

Il en résulte qu’un même véhicule peut se voir appliquer successivement deux barèmes différents du fait d’une nouvelle attribution après le 31 janvier 2025.